税務調査の対応ガイド2026|個人事業主・フリーランスの備え方

【重要】本記事は2026年6月時点の一般的な整理です。税務調査の手続や加算税の割合は法改正で変わることがあり、個別の判断は税理士または所轄の税務署にご確認ください。具体的な税額・加算税の計算は、必ず最新の国税庁の情報と専門家の助言に基づいて行ってください。

税務調査とは|任意調査と強制調査、誰に来るか

税務調査と聞くと身構えますが、まず種類を分けて理解すると落ち着けます。

ほとんどの調査は任意調査です。税務署の調査官が、申告内容に疑問や確認したい点があるときに行うもので、納税者の協力のもとで進みます。一方、強制調査は、国税局査察部(いわゆるマルサ)が裁判所の令状を得て行う、悪質で大規模な脱税が疑われるケースに限られます。個人事業主・フリーランスが通常向き合うのは、任意調査のほうです。

「自分のような小さな事業には来ない」と思われがちですが、そうではありません。税務調査は法人だけでなく、個人事業主・フリーランスにも行われます。売上が前年から大きく変動した、申告内容に不自然な点がある、経費の割合が同業と比べて高い、現金商売である、開業から一定年数が経った、といった事情で対象に選ばれることがあります。

頻度は高くありませんが、事業を続ける限り、誰にでも起こり得ます。だからこそ、来てから慌てるのではなく、流れと備えを知っておくことに意味があります。

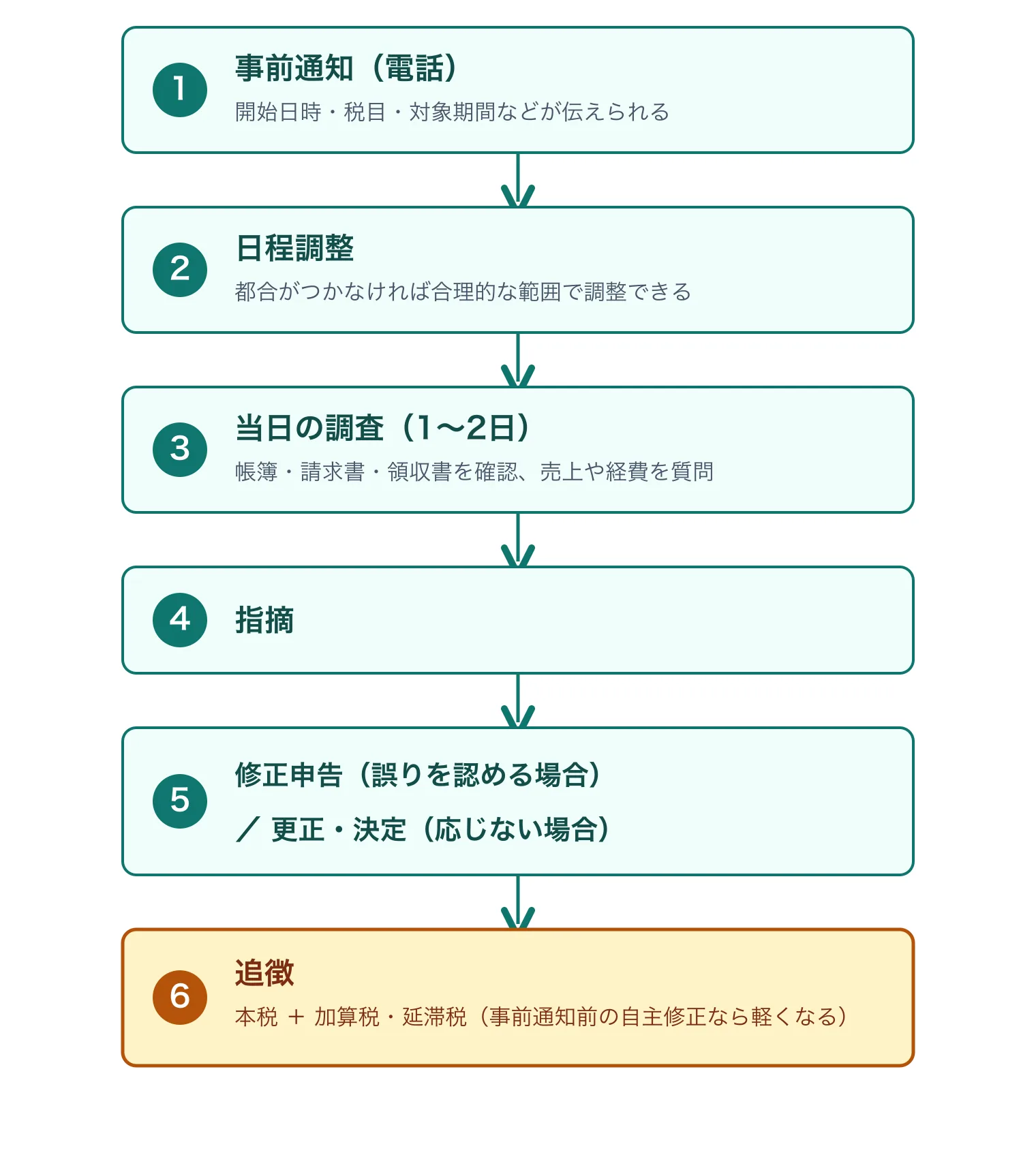

調査の流れ|事前通知から修正・追徴まで

任意調査は、おおむね次の流れで進みます。

まず、事前通知です。実地調査の前に、税務署から電話で連絡が入り、調査の開始日時・場所・税目・対象期間・目的などが伝えられます。ただし、証拠隠滅などのおそれがあると認められる場合などには、無予告で行われることもあります。

次に、日程調整です。通知された日時に都合がつかなければ、合理的な範囲で調整できます。慌てて即日対応する必要はありません。

そして、当日の調査です。多くは1〜2日で、調査官が帳簿・請求書・領収書などを確認し、売上や経費について質問します。その場で答えられないことは、後日確認して回答する形でも構いません。

調査後、指摘があれば、誤りを認める場合は修正申告を行います。納税者がこれに応じない場合は、税務署が更正・決定という処分を行います。最後に、不足していた本税に加えて、加算税・延滞税を納めます。

連絡が来たときに|やること・やってはいけないこと

事前通知の連絡が来たら、落ち着いて次の順で動きます。

やることは、第一に日程の確認と調整です。準備期間を確保するため、無理のない日程を相談します。第二に、書類を揃えること。対象期間の帳簿、請求書、領収書、通帳、契約書などを準備します。第三に、不安なら税理士に相談することです。立会いや事前準備を依頼できます。

やってはいけないのは、まず書類の改ざんや破棄です。これは仮装・隠蔽とみなされ、重加算税という重い加算税の対象になります。次に、その場しのぎの不正確な回答です。曖昧なことは「確認して後日回答します」と伝えるほうが安全です。そして、感情的に対立すること。調査官と争う姿勢は、調査を長引かせるだけで得になりません。

押さえておきたいのは、調査官は脱税を暴きに来る敵ではなく、申告が正しいかを確認する職務で来ている、ということです。隠さず、慌てず、正確に答える。誠実に対応する納税者に、無理な追徴がされるわけではありません。

加算税・延滞税の仕組み|自主修正で避けられるものも

調査で申告の誤りが見つかると、本来納めるべきだった本税に加えて、附帯税(加算税・延滞税)がかかります。ここは負担額に直結するので、仕組みを押さえておきます。

過少申告加算税は、申告額が少なかった場合の加算税です。原則10%(追加で納める税額のうち、期限内申告税額と50万円のいずれか多い額を超える部分は15%)が課されます。ただし重要な例外があり、税務署の事前通知より前に、自分で誤りに気づいて修正申告をすれば、過少申告加算税は課されません(この場合も延滞税はかかります)。

無申告加算税は、そもそも申告をしていなかった場合の加算税で、過少申告より重くなります。ここで注意したいのが、無申告は過少申告と扱いが違う点です。事前通知の前に自主的に期限後申告をしても、過少申告加算税のようにゼロにはならず、5%の無申告加算税がかかります。それでも、調査で指摘されてからより大幅に軽くなります。

重加算税は、売上を隠したり経費を水増ししたりと、事実を仮装・隠蔽していた場合の最も重い加算税です。過少申告や無申告の加算税に代えて、より高い割合が課されます。

割合の全体像は、下の早見表で確認してください。

加算税・延滞税の早見(2026年6月時点の目安)

| 種類 | ケース | 割合の目安 |

|---|---|---|

| 過少申告加算税 | 原則(調査で指摘) | 10%(超える部分は15%) |

| 〃 | 事前通知後〜更正予知前の修正 | 5%(超える部分は10%) |

| 〃 | 事前通知前の自主修正 | 課されない(0%) |

| 無申告加算税 | 調査で指摘 | 15%/50万円超20%/300万円超30% |

| 〃 | 事前通知前の自主的な期限後申告 | 5% |

| 重加算税 | 仮装・隠蔽(過少申告に代えて) | 35% |

| 〃 | 仮装・隠蔽(無申告に代えて) | 40% |

| 延滞税 | 納付の遅れ(自主修正でも発生) | 遅延期間に応じた率 |

※令和6年1月以後は、帳簿の不提示や売上の記載が本来の半分未満などの場合に加算税が上乗せ(原則10%、3分の2未満は5%)されます。割合は改正で変わるため、最新は国税庁の情報でご確認ください。

覚えておきたいのは、「気づいたら早く正す」ほど附帯税が軽くなり、「隠す」と最も重くなる、という大きな方向性です。

日頃の備え|帳簿・証憑の保存と否認されにくい記帳

税務調査に最も効くのは、当日のテクニックより、日頃の備えです。調査で否認されにくい、説明のつく記帳を積み重ねておくことが、いちばんの対策になります。

基本は、帳簿と証憑(請求書・領収書)の保存です。青色申告者の場合、帳簿や決算関係書類、領収書・通帳などは原則7年、請求書・見積書・契約書などその他の書類は5年が保存期間です(前々年分の所得が300万円以下なら一部5年でよい特例もあります)。いつ調査が来ても提示できるよう、保存期間内は整理しておきます。電子帳簿保存法やインボイス制度への対応も、保存方法に関わってきます。

次に、売上計上のタイミングです。売上をいつの年度に計上するか(期ズレ)は、調査でよく見られる論点です。入金日ではなく、原則として商品の引渡しやサービス完了の日で計上します。

そして、経費の事業関連性です。調査は「間違い探し」ではなく「確認」です。プライベートと混ざりやすい支出でも、用途・相手・目的といった事業に必要だと説明できる根拠を残しておけば、グレーに見える経費も認められます。逆に「なんとなく経費」は、説明ができず否認されやすい典型です。

こうした記帳は、クラウド会計ソフトを使うと自動化しやすくなります。会計ソフトの選び方はクラウド会計ソフト比較ガイドが参考になります。日々の記帳が整っていれば、調査の連絡が来ても慌てずに済みます。

専門家の頼り方|税理士・税務調査対応サービス

税務調査への対応は、自分一人で抱える必要はありません。

顧問税理士がいれば、調査の立会いから事前準備、税務署とのやり取りまで任せられます。顧問がいない場合でも、税務調査の対応だけをスポットで依頼することもできます。税理士の選び方や費用感は税理士サービス比較ガイドで整理しています。

ただし、スポットでの税務調査対応は費用が高くなりがちです。そこで近年は、「顧問は持たないが、税務調査のときだけ備えておきたい」というニーズに応える、低価格で備えられるサービスも登場しています。確定申告は今のやり方を続けつつ、いざというときの立会いや交渉を任せられる形です。

どの形を選ぶにせよ、「連絡が来てから探す」より「あらかじめ相談先を決めておく」ほうが、いざというときに落ち着いて動けます。

よくある失敗|放置・改ざん・その場しのぎ

税務調査でつまずきやすい失敗を、起きる帰結とあわせて挙げます。

無申告を放置する。気づきながら放置すると、調査で重い無申告加算税がかかり、悪質と判断されれば重加算税まで及びます。気づいた時点で自主申告すれば、負担ははるかに小さく済みます。

書類を改ざん・破棄する。隠す行為は最も重い重加算税を招き、誠実な納税者なら避けられた負担を自ら大きくします。誤りは隠さず正すのが結局は安く済みます。

その場しのぎで曖昧に答える。記憶があやふやなまま答えて後で食い違うと、かえって調査官の疑念を深め、調査が長引きます。分からないことは持ち帰って確認します。

証憑を保存期間内に捨てる。領収書や請求書がないと経費を証明できず、本来通る支出まで否認されます。保存は最も基本的な備えです。

まとめ

税務調査は、個人事業主・フリーランスにも来るものです。ただし多くは事前通知のある任意調査で、日程は調整でき、慌てて即日対応する必要はありません。流れは「事前通知→日程調整→当日→指摘→修正・追徴」で、指摘されると本税に加算税・延滞税が加わります。

負担を軽くする鍵は、早く気づいて自分から正すことです。事前通知の前に修正申告すれば過少申告加算税は課されず、無申告でも自主なら大幅に軽くなります。逆に、隠したり放置したりするほど重くなります。もし今、申告に不安な点が思い当たるなら、調査を待たず、今のうちに正すのが結局はいちばん安く済みます。

日頃は、帳簿と証憑の保存、売上計上のタイミング、経費の事業関連性を整えておく。そして、対応に不安があれば、税理士や税務調査対応サービスを早めに決めておく。備えがあれば、いつ連絡が来ても落ち着いて向き合えます。